有效前沿模型

有效前沿模型

- IT Support

- MAF Intern (Unlicensed)

Owned by IT Support

Last updated: May 20, 2020 by MAF Intern (Unlicensed)

返回目录

模型介绍

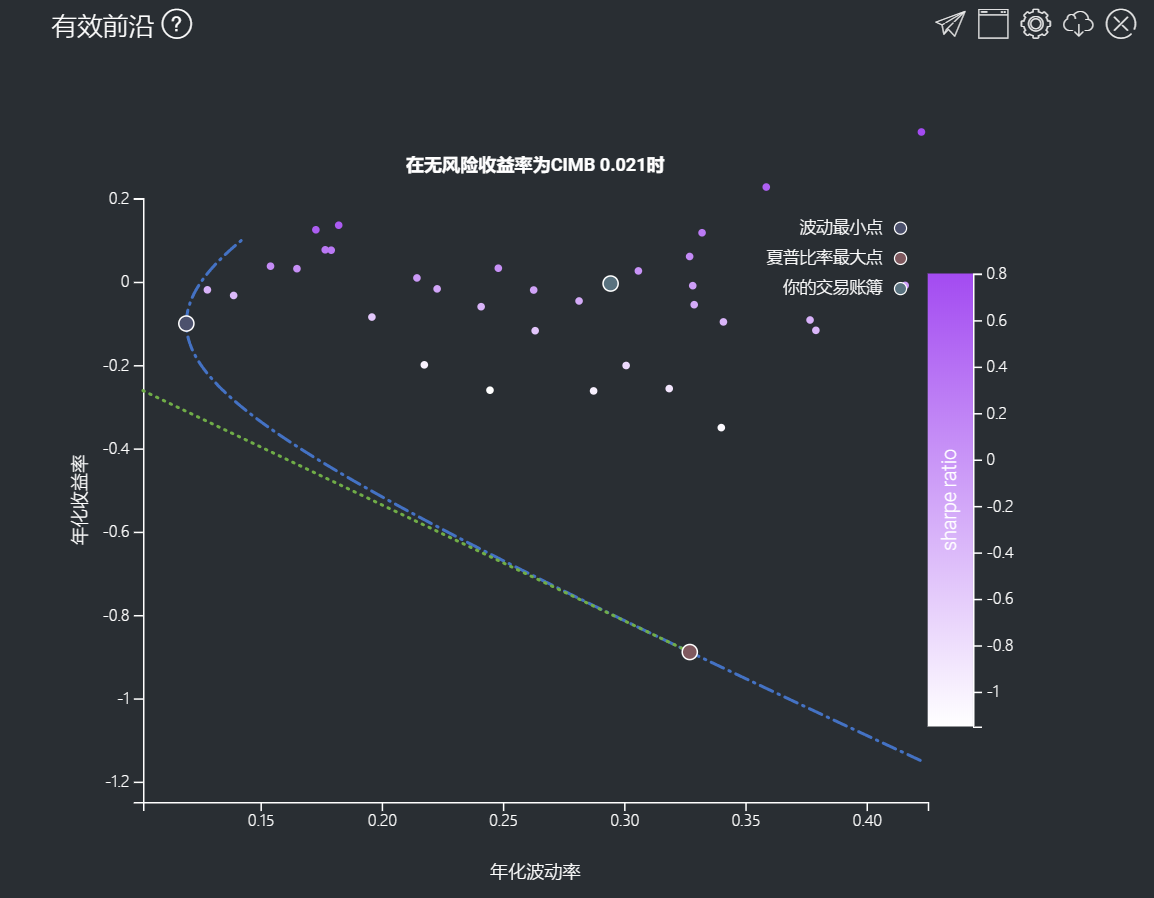

有效前沿由最优的资产组合构成,它们在一定的风险水平下提供最高的期望收益,或是在一定的期望收益下将风险最小化(交易账簿中的资产由用户在创建新的交易账簿页面选择)。

该模型通过生成大量的随机权重分配给交易账簿中的不同资产,以模拟不同的交易账簿,然后分别计算每个账簿的波动率,收益率和夏普比率。以年化收益率为纵坐标,年化波动率为横坐标,绘制散点图。不同散点的夏普比率不同,会被加上不同的颜色。有效前沿(包括边界上所有的散点)也会一并计算出并在图上显示。

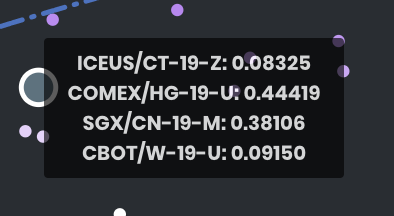

该模型还会计算两个特殊的交易账簿:最大夏普比率组合和最小风险组合,它们在图中会被特殊标记;用户可用鼠标滑动到这两个点上来查看不同资产在交易账簿中的权重。用户自己的交易账簿也会显示在图上,以便根据有效前沿来评估当前账簿的风险和收益。

使用指南

| 名称 | 图片/描述 |

|---|---|

| 时间 |

选择用于生成有效前沿的数据(即交易账簿中的资产)的起始日和结束日。 |

| 交易账簿 |

选择进行分析的交易账簿。 |

| 无风险收益率 |

无风险收益率由您选择并输入,用于计算夏普比率。 (建议选择近期的美国国债收益率为无风险收益率) |

| 评论 |

通过此处输入的评论将显示在图表下方。这对于文档目的或设置说明很有帮助。 |

输入

| 名称 | 描述 | 类型 | 案例 |

|---|---|---|---|

| 起始日 | 有效前沿分析的起始日 | 日期 | 2018-06-01 |

| 结束日 | 有效前沿分析的结束日 | 日期 | 2019-06-17 |

| 交易账簿 | 交易账簿名称 | 交易账簿(选项) | - |

| 无风险收益率 | 用于计算夏普比率的无风险收益率(由用户输入) | 数值 | 2.1 |

| 评论 | 用于文档标注或设置描述 | 文本 | - |

输出

| 名称 | 描述 | 类型 |

|---|---|---|

| 有效前沿曲线 | 以年化收益率为纵坐标,年化波动率为横坐标,绘制交易账簿的有效前沿。 | 图表 |

| 夏普比率 | 分析不同交易账簿(图上的不同点)的超额收益率(高于无风险收益率的收益)和其风险的比值。在图像右侧以渐变色条的形式显示,夏普比率越高,紫色的程度越深。 | 图表 |

| 特殊点 | 三个特殊的交易账簿将以特殊点的形式显示:最小风险组合,最大夏普比率组合及用户自己的交易账簿。 这些点会被加大,鼠标移动到这些点(交易账簿)上会显示相应的资产权重。 | 图表 |

案例

在此案例中,用户自己的交易账簿并非最佳投资组合,因为它不在有效前沿上。通过调整交易账簿中不同资产的权重,用户可以在相同风险情况下得到更高收益,或是相同收益的情况下风险更低。一种有效的配置方案(使用用户的交易账簿中的资产)可以使用最大夏普比率组合(图中的红色点)来达到,改变交易账簿中不同资产的权重,结合无风险资产(比如现金),用户可以生成带来其期望收益但风险最小的组合。

注意:此案例中的最大夏普比率组合的收益率为负;通过卖空这个交易账簿可以获得有效的收益(即持用和当前交易账簿相反仓位的头寸)。

功能

以下是一些用户交互功能,您可以在查阅图表的过程中使用。

| 名称 | 描述 | 交互功能 |

|---|---|---|

| 多种提示工具(垂直与水平) | 使用鼠标滑过图表,提示工具将会显示该点的X值(‘年化波动率’)和Y值(‘年化收益率’)。 | 图表元素 |

| 特殊点提示工具 | 使用鼠标滑过图表,提示工具将会显示该点的资产配置权重。

| 图表元素 |

点击去其他页面:

, multiple selections available,