美国经济衰退预测模型

- IT Support

- MAF Intern (Unlicensed)

Owned by IT Support

Last updated: May 20, 2020 by MAF Intern (Unlicensed)

返回目录

模型介绍

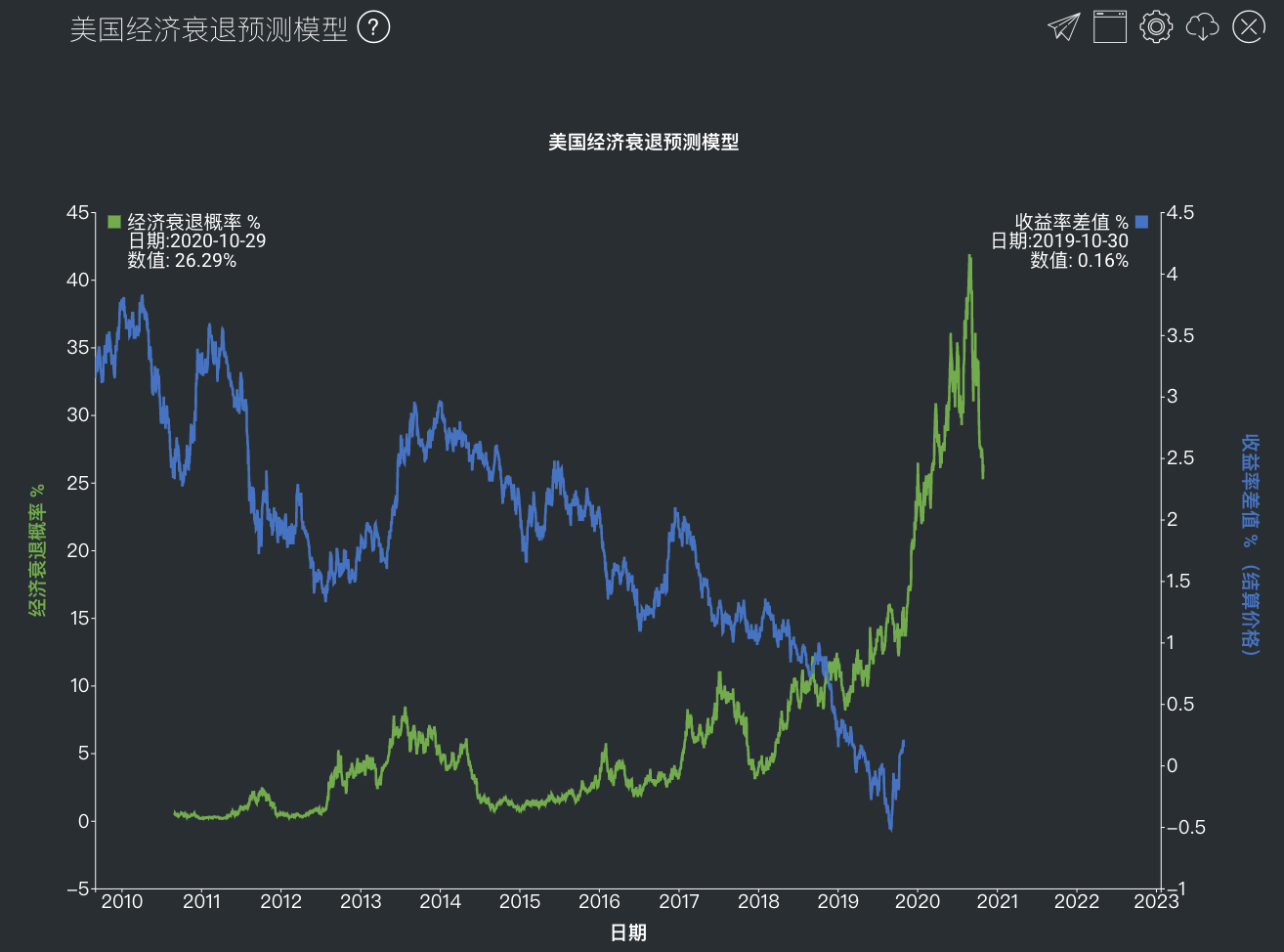

收益率曲线倒挂通常被投资者视作经济衰退的领先指标。本模型使用多元概率比回归模型(Probit模型),借助美国债券收益率曲线的价差(10年期美债和3月期美债的收益率之差)来估计美国发生经济衰退的可能性。根据历年美债收益率曲线的价差,计算历年经济衰退的概率,每个收益率差值对应着该点的12个月之内美国出现经济衰退的可能性。用户可以查看美债历年收益率曲线差值,及其所对应的经济衰退概率预测值曲线,两者均是时间序列曲线。

使用指南

| 名称 | 图片和描述 |

|---|---|

起始日 结束日 |

选择时间序列数据的开始日和结束日。 |

产品 |

用于分析的产品为“10年期美债和3月期美债的收益率差值(日数据,非季节性调整)”。 数据来源:FRED,代码:T10Y3M。该栏不可更改。 |

评论 |

通过此处输入的评论将显示在图表下方。这对于文档目的或设置说明很有帮助。 |

输入

| 名称 | 描述 | 类型 | 案例 |

|---|---|---|---|

| 起始日 | 收益率曲线的起始日 | 日 (年-月-日) | 2009-09-01 |

| 结束日 | 收益率曲线的结束日 | 日 (年-月-日) | 2019-09-30 |

| 评论 | 用于文档标注或设置描述 | 文字 | - |

输出

| 名称 | 描述 | 类型 |

|---|---|---|

| 经济衰退概率% | 绿色曲线表示经济衰退概率的时间序列。取值范围位于左侧Y轴。 | 图表 |

| 收益率差值% | 蓝色曲线表示收益率差值的时间序列。取值范围位于右侧Y轴。 | 图表 |

| 总结 | 两侧Y轴最上方显示的重要数值: 右侧‘收益率差值%’:最新的FRED-T10Y3M数据 左侧‘经济衰退概率%’:最新数据所在日期在接下来12个月内发生经济衰退的概率 | 数值 |

案例

在2019年9月30日,美债长期和短期收益率的差值为-0.20%(收益率曲线倒挂),该模型预测在接下来12个月内美国发生经济衰退的概率为34.21%。经济衰退真的要来临了吗?

美国经济衰退预测模型的应用案例:

功能

下面是一些用户交互功能,您可以在查阅图表的过程中使用。

| 名称 | 描述 | 交互内容 |

|---|---|---|

| 多种提示工具(垂直及水平) | 使用鼠标滑过时间序列趋势图,提示工具将显示X轴(‘日期’)和Y轴(‘经济衰退概率%’和‘收益率差值%’)对应的具体数据。 其中,预测时间段内将要发生经济衰退的日期与收益率差值计算的日期之间相差12个月。

| 图表元素 |

点击去其他页面:

, multiple selections available, Use left or right arrow keys to navigate selected items