创建策略合约

- Han Lin (Unlicensed)

- MAF Intern (Unlicensed)

- IT Support

Owned by Han Lin (Unlicensed)

Last updated: May 21, 2020 by MAF Intern (Unlicensed)

返回目录

通过对不同的产品或合约进行组合,您可以使用‘创建策略合约’功能在合约数据库中创建自己的策略。比如,您可以对不同到期日的同一产品合约持有多头和空头,构建一个点差交易策略。

在左侧导航栏里选择‘合约规格’,再选择‘创建策略合约’即可。

您可以使用头寸表来显示这些策略合约的净头寸。更多信息,请参阅头寸表。

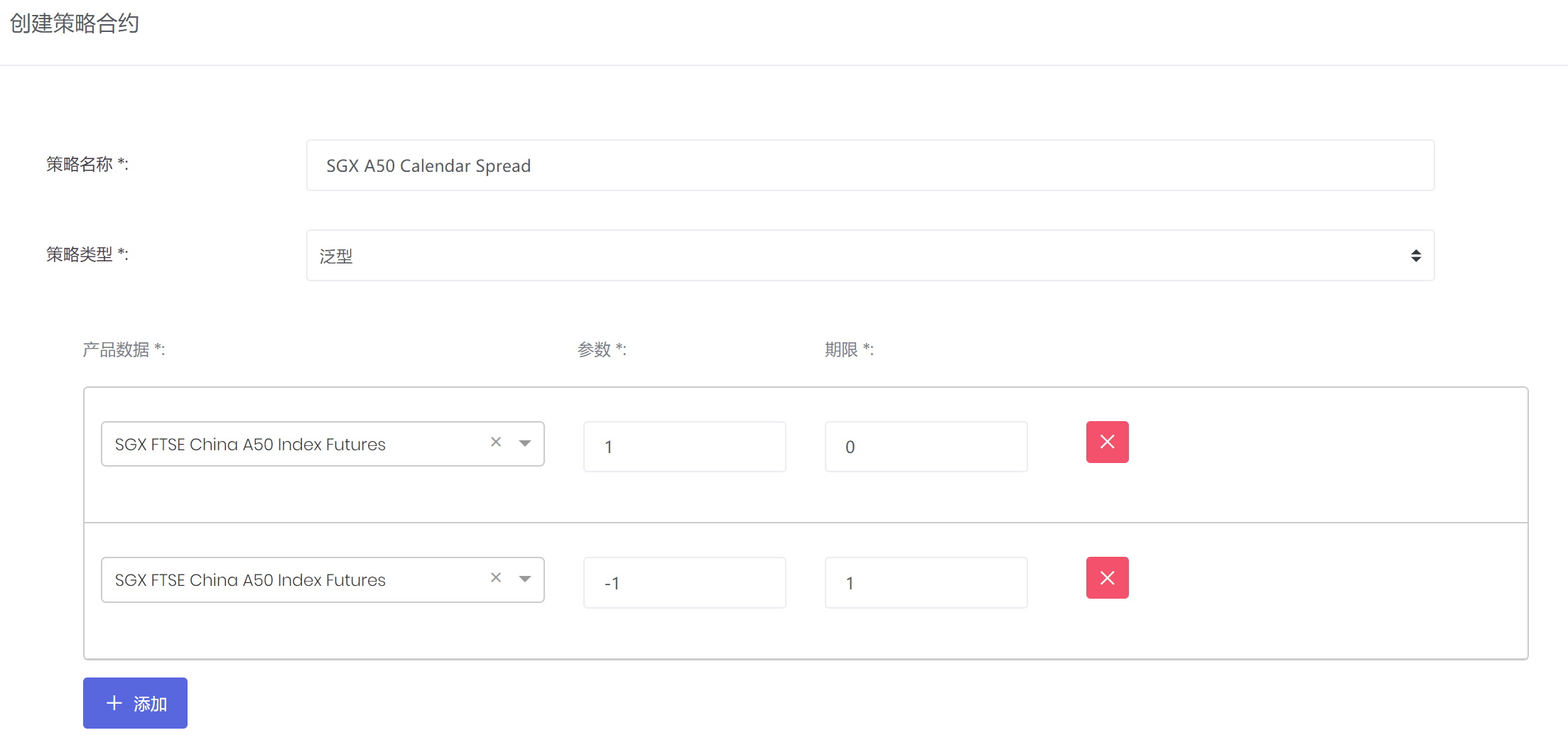

创建策略合约

策略名称:您可以输入任何名称。

策略类型:

- 泛型:任意策略类型。

四分之一型/半型/全型:季度,半年或全年日历条策略。

- 合并:您可以选择合约进行合并,合并后将视为单个合约。

产品:策略内包含的产品名称

参数:一个乘数

- 例如:-1意味着单笔合约与策略的方向相反且乘数为1

期限:按月计算的合约时间

- 例如:0意味着当前月份合约(主合约),1意味着主合约一个月后的合约,以此类推

A50日历点差策略案例:

此策略合约包含以下组合:定(当前)月期满的多头头寸产品 (SGX FTSE China A50 Index Futures) ,以及在一个月后到期的等值空头头寸产品。该策略产品的时间序列将显示一个月期限差异下的价格差异。

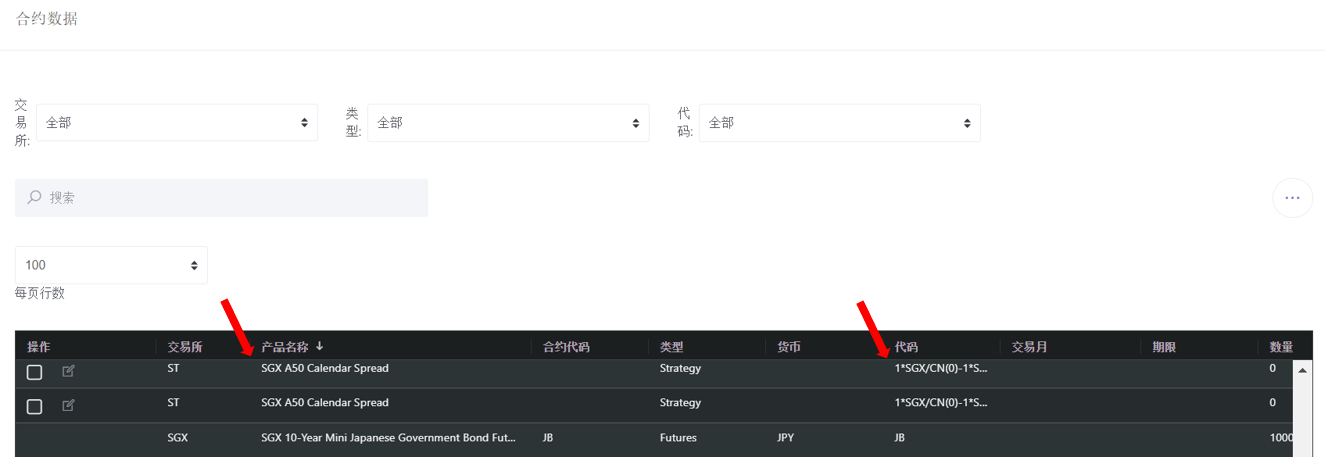

策略创建完成后,用户可在合约数据库中查看新建的策略合约(名称,公式等以便查看)。

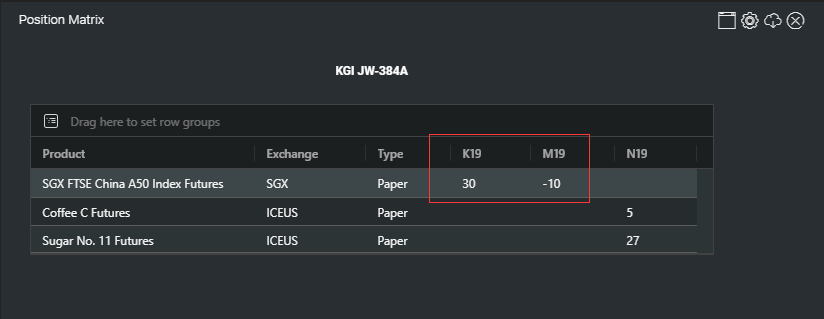

使用策略合约

您可以在‘仪表板’中的‘头寸表’使用您创建的策略合约。

‘头寸表’显示交易账簿中不同到期日资产的构成及其净头寸。同时,‘每日定价头寸变动模型’可以显示在交易日内固定价格下交易账簿中的资产头寸。默认(未选择策略合约时)显示原始合约的头寸。在选择策略合约添加进头寸表后,策略合约的作用将会显示。

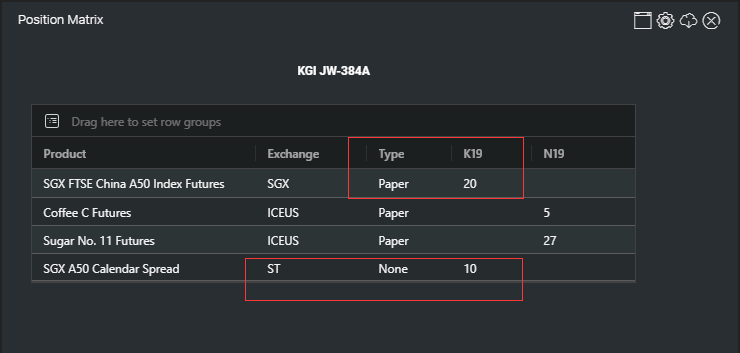

例如:

未添加策略合约时

SGX FTSE China A50指数期货净头寸 = 30* K19 - 10* M19

添加策略合约后

为SGX FTSE China A50指数期货添加日历点差策略 (K19 - M19)。

头寸表显示,SGX A50日历点差 (K19 - M19) = 10

(同时,用来生成策略的头寸 10*K19 - 10*M19,从原头寸中被减去。)

功能

请参阅表格设置了解与表格相关的功能。

术语定义

请参阅定义 - 合约数据。

点击去其他页面:

, multiple selections available, Use left or right arrow keys to navigate selected items